“10户中国家庭,7户用公牛”。公牛插座的国名度之高,高到几乎每个小区附近都能看到“公牛”招牌的五金门店,而且家附近的小卖部、便利店都可以买到公牛插座。

在中国插线板市场,公牛集团(603195.SH)的市场占有率超过60%,单是其墙壁开关插座市场份额就接近30%,需要购买插座,消费者第一时间想到的也是公牛插座。

过硬的品质和超高的品牌知名度,让公牛集团的插座生意越做越大,并且走进了资本市场,但因为统一定价和品牌排斥,公牛集团在2021年吃了2.95亿元的垄断罚款,被罚之后,公牛集团不能再限定产品的售价和最低价格,经销商可以根据市场供需情况,合理制定终端售价。

长期以来建立的价格体系被打破,加上越来越多的企业生产销售插座,市场竞争下,公牛插座“躺赢”的日子一去不复返。

投资补贴利润超1亿

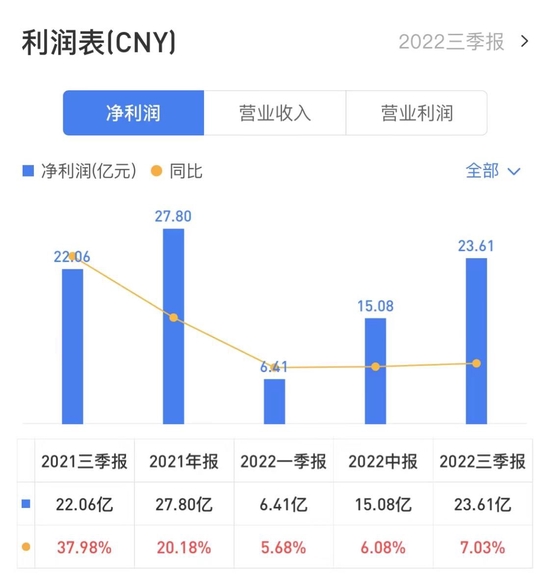

2022年第三季度,公牛集团实现营收104.74亿元,同比增长16.22%;归母净利润23.61亿元,同比增长7.03%;基本每股收益3.94元/股。其中,抖客网,第3季度单季实现营收36.36亿元,同比增长13.89%;归母净利润8.54亿元,同比增长8.76%。

从收益数据上看,公牛集团依然保持着稳定的增长,但其增速却明显放缓,其中净利润增速放缓,营业利润同比出现负增长。

2021年全年公牛集团实现营业利润20.94亿元,同比大增61.75%,今年前三季度的营业利润为28.15亿元,数字上已经超过去年全年,但增速上同比有大幅下降,第三季度,在其营业外收入同比增长14.03%,营业外支出同比减少96.54%的情况下,营业利润出现负增长。

今年1-3季度,公牛集团营业利润同比增速分别为5.31%、6.32%以及-5.62%,去年同期这一数据分别为249.83%、76.24%以及53.99%,营业利润增速大打折扣。

营业利润下滑,与其营业成本的增速超过其营业收入关系密切。今年以来,公牛集团营业成本增速就一直高于营业收入。1-3季度,其营业成本同比分别增加25.92%、20.41%以及19.49%,对应营业收入分别增加19.58%、17.50%以及16.22%。

营业成本增加除了行业共同面临的原材料价格高企,在销售端加大投入也侵蚀了公牛集团利润。今年以来,公牛集团的销售费几乎以每季度2亿元的速度增加,今年前3季度已经支出5.64亿元,超去年全年5.6亿元的支出。此外,第三季度单季,其管理费用、研发费用、财务费用率同比增长分别为0.36%、0.9%、0.28%。

营业利润收窄,公牛集团通过投资来补贴一部分净利润。今年前三季度,其投资收益分别为6540.9万元、1.14亿元以及2.48亿元,同比分别增长16.36%、17.84%以及91.56%,其中第三季度获得投资收益1.34亿元。

但公牛集团依然难摆脱利润放缓的现状。2021年一季报、中报、三季报以及全年公牛集团净利润同比增速分别为256.17%、76.85%、37.98%、20.18%。进入2022年后,前三季度对应净利润增速进一步放缓至5.68%、6.08%和7.03%。

报告期内,公牛集团毛利率为36.98%。对比其往期数据,2019-2021年三季度毛利率分别为41.71%、39.53%、38.70%,三季度毛利率出现低点。三季度单季,整体毛利率38.94%,同比下降1.99个百分点,环比增长1.81个百分点。

今年1-3季度,公牛集团分别实现营业收入30.78亿元、37.6亿元、36.36亿元,每季度都保持在30亿元以上,如果没有意外,其全年业绩预计将超过去年的123.85亿元。

共2页 [1] [2] 下一页

|

原标题:【公牛增长焦虑:营业利润同比出现负增长,阮立平兄弟拿走高额分红】 内容摘要:10户中国家庭,7户用公牛。公牛插座的国名度之高,高到几乎每个小区附近都能看到公牛招牌的五金门店,而且家附近的小卖部、便利店都可以买到公牛插座。 在中国插线板市场, 公牛集团 ... 文章网址:https://www.doukela.com/zmt/170296.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |